一、汽車行業整體情況

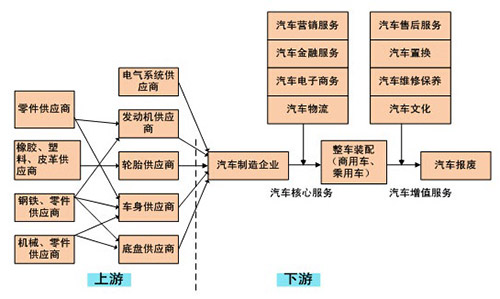

汽車產業是由整車制造商、零部件供應商、產品經銷商和服務提供商組成的覆蓋汽車整車、零部件設計研發,制造,銷售,售后服務,報廢回收全過程的龐大產業鏈。汽車產業鏈的上游行業由各種用材生產廠商構成,主要包括鋼鐵、橡膠、塑料、皮革等;下游為汽車整車生產和汽車維修服務。汽車產業鏈如下圖:

(1)上游行業情況

汽車零部件生產中主要的用材涉及鋼鐵、橡膠、塑料、皮革等行業,在這些用材中鋼材用量占第一位,涉及到的細分鋼材品種有冷軋板、熱軋板、冷鐓拉絲、生鐵、軸承鋼、帶鋼、輪轂鋼等。汽車用鋼是鋼鐵行業十二五規劃中重點要求發展的產品,也是后期鋼鐵行業稀有重點需求用戶之一。目前國內鋼鐵企業已經瞄向汽車零部件鋼材市場,寶鋼、武鋼、鞍鋼等企業都在近期加大了對汽車及汽車零部件用鋼的研發、銷售和生產。

(2)下游行業情況

根據汽車零部件企業與整車企業的合作關系,汽車零部件行業市場可分為整車配套市場(OEM市場)和售后服務市場(AM市場)。汽車整車生產企業的發展狀況直接影響到汽車零部件生產企業的生產經營,汽車零部件企業伴隨汽車整車行業的快速發展而發展。此外,隨著我國汽車保有量的不斷提升,尤其是大量汽車進入維修期,汽車售后服務市場也將迎來發展良機,成為我國汽車零部件行業未來的主要增長點。

在OEM市場中,原材料經過零部件廠商的加工,附加值不斷加大,首先經過零部件三級供應商、零部件二級供應商,最后由零部件一級供應商集成,生產出總成零部件,運送到整車廠裝車。在AM市場,公司生產汽車零部件,通過整車廠或直接供應4S店或各維修廠。

近年來,由于整車廠對零部件產品質量要求越來越高,因此對于產業鏈上的各級零部件企業均需進行質量考核,只有進入質量體系的合格供應商才可以供應零部件產品。

二、汽車后市場發展概況

近10 年來,我國民用汽車保有量都保持15%以上的年增長率,2013 年達到1.27 億輛,預計2015年將達到1.74 億輛,而2020 年有望達到3.85 億輛。

從保有量與銷量之比來看,現階段我國汽車保有量與銷量之比不到6,遠小于發達國家以及全球14左右的水平,我國汽車保有量將來仍有較大增長空間。

汽車后市場需求與汽車車齡有著密切關系,一般而言,3 年以內的新車售后需求較小,車齡超3年以后,售后需求開始增加;車齡達到6 年以后,汽車維修、二手車拍賣等后市場需求達到最高。我們根據我國歷年民用汽車保有量以及新注冊民用汽車數量(不考慮最近5 年以內車齡汽車的報廢),我們估算我國民用汽車車齡結構以及歷年來車齡6 年及以上的汽車數量發現,我國3 年以上車齡的汽車占比接近60%,6 年及以上車齡汽車占比超過35%,同時6 年及以上車齡汽車絕對數在2014 及2015 預期會有顯著增長,將使得汽車后市場行業在2015 年大發展。

2014 年下半年以來,工商總局取消汽車經銷商的“品牌”備案、發改委系列反壟斷措施、十部委聯合發布《關于促進汽車維修業轉型升級提升服務質量的指導意見》,這一系列新政和動作,有利于破除汽車行業壟斷積弊,有利于提高汽車流通領域市場化程度和運行效率。

2014 年, 互聯網對傳統產業的改造逐漸滲透到汽車行業,傳統的汽車企業或與相關互聯網公司合作,或自建互聯網線上平臺,爭先利用互聯網技術布局汽車O2O 市場。

二手車交易、汽車維修等汽車后市場服務具有高度的專業性、個性化、信息不對稱特征,從而難僅憑線下模式大規模發展。汽車O2O 模式既能增加信息透明度,又更易于開發標準化的產品與服務,有利于行業的規模化發展。

汽車O2O 通過互聯網整合線上線下資源,實現線上撮合交易,線下完成交易的閉環。互聯網平臺作為線上前臺,提供充分的信息資源,有利于消除信息不對稱,并易于形成標準化的服務與產品;客戶通過線上平臺充分比對服務與產品信息,根據自身需求挑選服務產品;客戶通過線上信息找到線下具體汽車服務與產品提供商處進行線下交易,形成閉環。

三、乘用車外飾件行業發展趨勢

①全球采購、模塊化供貨、同步開發、整體方案設計外包的供求趨勢

近年來世界各大乘用車集團為加快新產品上市速度,縮短研發時間和降低研發成本,紛紛改革供應體制,實行全球生產、模塊化采購、全球采購,同時向關鍵零部件供應商外包整體配套方案設計,即由向多個乘用車外飾件企業采購轉變為向少數關鍵系統供應商采購;由單個乘用車外飾件的采購轉變為整體配套方案服務和模塊化產品的采購;由實行國內采購轉變全球采購。這種整車企業采購體制的變革,迫使乘用車外飾件企業不斷地與之相適應,這不但要求乘用車外飾件供應商擴大自身實力、提高產品開發能力,同時要做到系統開發、同步開發,提供整體配套方案設計服務,實現模塊化供貨。

②乘用車外飾件供應在產業鏈上縱向一體化和在產品線上橫向一體化的發展趨勢

產業鏈縱向一體化發展趨勢是指外飾件系統供應商為達到規模經濟效應、控制成本和提高質量的目標,沿著產業鏈向上下游擴張,完善自身在產業鏈各環節的制造能力。產品線橫向一體化發展趨勢是指外飾件系統供應商依據協同原則擴寬產品種類,將多材質的產品集中組織生產,一方面通過提高產品的集成度以提高企業的配套能力,另一方面,利用產品種類豐富的基礎,建立起整體配套方案設計和模塊化供貨能力,從而全方位滿足整車廠對外飾件系統零部件的需求。由于兩種發展方向能全面提升內外飾件系統供應商的競爭力,關鍵零部件供應商正在集中資源沿著這兩個方向大力發展。

③乘用車外飾件技術進步的發展趨勢

外飾件企業為提高競爭力,必須在系統供貨領域下功夫,于是模塊化、系統化技術被開發出來,并且成為形成競爭能力的強有力的手段。這些技術改變了整車企業與零部件企業之間的關系,在開發新車型時,外飾件企業開始分擔更多的新技術和新產品研究開發工作,參與程度越來越深,模塊化、系統化外飾件的采用改變了現有的整車生產模式,使得內外飾件企業與整車制造商的關系更為密切。乘用車外飾件的技術進步不僅僅體現在產品性能的改進方面,也更多地體現在不同材質和不同表面處理的零部件之間的排列組合方面,這種組合不僅創造了更良好的系統性能,而且也創造了更優的經濟效益,實踐證明,外飾件供應商從事這種排列組合設計具有知識優勢、效率優勢和成本優勢,這也是產品同步開發和整體配套設計服務外包給內飾件供應商的根本原因。

④國際乘用車外飾件企業產業轉移速度加快

日本、歐美等發達國家的勞動力成本比較高,使得這些國家生產的乘用車外飾件產品缺乏成本優勢。為了應對市場競爭,日本、歐美的大型乘用車外飾件供應商加大了產業轉移的速度,中國、印度、俄羅斯等國家成為吸引全球乘用車外飾件產業轉移的主要目的地。

⑤乘用車外飾件用鋁合金材料呈增長勢頭

從乘用車工業材料的發展來看,以鋁合金為代表的輕合金占車重比例越來越高,甚至乘用車車身出現全“鋁化”的趨勢。鋁合金材料具有的優良特性包括,密度小、比強度和比剛度高、彈性好、抗沖擊性能良好、耐腐蝕、耐磨、高導電、高導熱、易表面著色、良好的加工成型性以及高的回收再生性等。為了節約能源、減少乘用車尾氣對空氣的污染和保護日趨惡化的臭氧層,鋁合金材料得以迅速地進入乘用車領域,其使用量正在不斷增加。

浙江捷眾科技股份有限公司 版權所有 備案號:浙ICP備15023695號-1

浙公網安備 33060302001096號